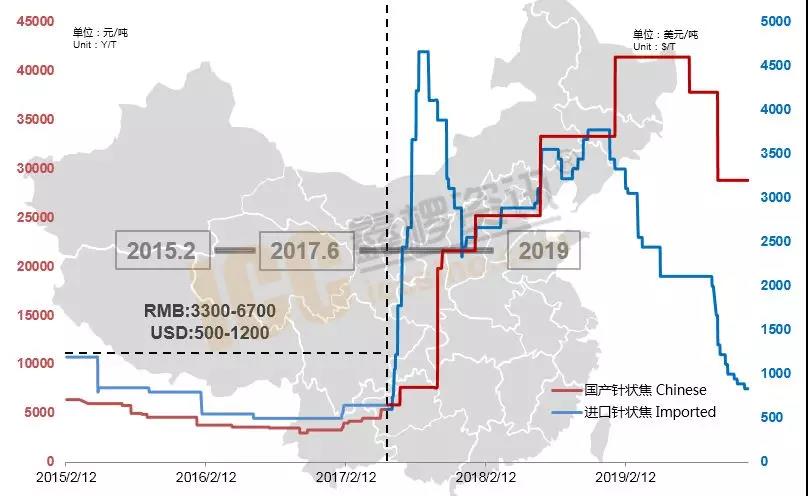

1、2019年国内针状焦价格迈向理性

2017年7月针状焦价格迎来历史高峰,同比2015年涨幅近10倍,促使行业盈利空间飙升。在利润快速增长的同时,也推动了中国针状焦企业的生产技术水平发展,企业的供应能力大幅提升。然而,自2019年四季度起,国内针状焦行业的高额利润开始逐步流失,针状焦价格逐步回归理性。

2、2019年油系VS煤系供需格局分析

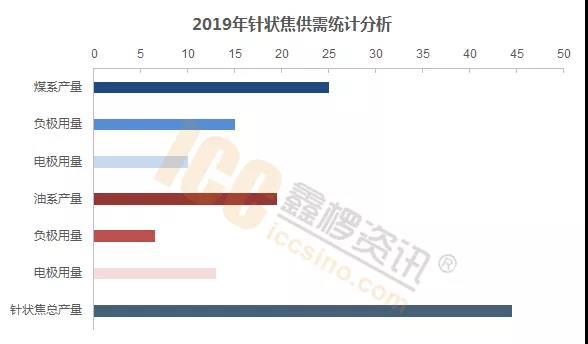

(1)2019国内针状焦整体供需分析

19年针状焦总产量44.5万吨,其中煤系产量25万吨,油系19.5万吨。

煤系针状焦-下游用量:负极占60%,电极占40%。

油系针状焦-下游用量:负极占33.3%,电极占66.67%。

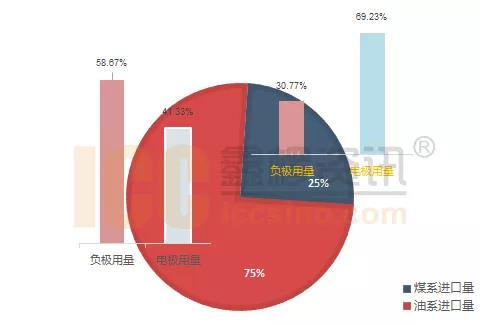

(2)2019年进口针状焦用量统计分析

2019年国内针状焦总进口量约为26.1万吨,其中煤系进口量为6.5万吨,油系进口量为19.6万吨。

从进口格局来看,煤系针状焦70%来自韩国,30%来自日本;油系针状焦79.08%来自英国,4.08%来自日本。

从下游需求来看,进口煤系主要用于石墨电极,用量占比高达69.23%;进口油系主要用于锂电负极材料,用量占比在58.67%。

出口方面,以油系针状焦出口为主,2019年总出口量为3.5万吨,主要出口至印度、俄罗斯、日本等国家,其中俄罗斯出口量占90%。

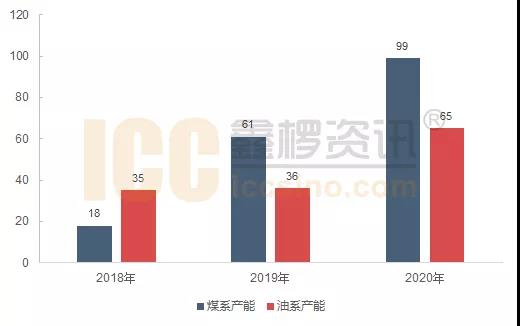

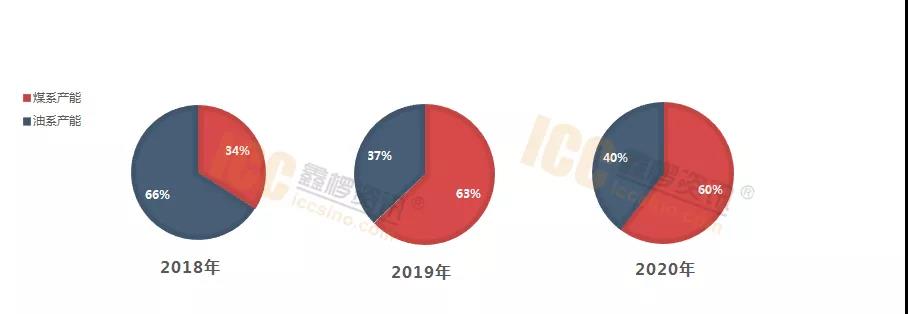

3、2020年油系VS煤系发展趋势分析

2020年油系针状焦产能增速提升,占比略有提升。

煤系针状焦2020年增速放缓,产能将达到99万吨/年

Qingdao Sino

E-mail: info@sinoelectrode.com

Address: Qingdao City, Shandong Province